08

nov

Det är redan november, och när jag reflekterar sedan förra Marknadsnytt inser jag att kontinuiteten har gått förlorad – fem månader har passerat sedan dess, då jag kopplade delar av innehållet till det stundande fotbolls-EM. Herregud, hur har tiden kunnat rusa förbi så snabbt? Jag märker att detta inte är en engångsföreteelse. Att hålla fast vid planer och skapa en naturlig vana över tid är en utmaning. Nya trender och möjligheter dyker ständigt upp, som tåg som susar förbi perrongen i en oavbruten ström. Utmaningen ligger i att ständigt utvecklas och vara förändringsbenägen, samtidigt som man håller fast vid den kurs som leder mot målet.

Vi på Heléns talar ofta om prioritering, vilket innebär att vara först i kön till de tåg vi väljer, samtidigt som vi är realistiska och inser att vi inte kan åka med på alla.

Tillbakablick

Sommaren och hösten har passerat och min övergripande bild är att marknaden svalnat ytterligare jämfört med de förhoppningar som fanns för andra halvåret i våras. Inflationen har stabiliserats och styrräntan sänkts successivt, men hittills har inga märkbara effekter visat sig. Kronkursen har gjort en berg-och-dalbana sedan bottennoteringen i april, men ligger nu ungefär på samma låga nivå.

Marknads- och prisläge

Som tidigare finns det många förhoppningar om en vändning i marknadsläget och även om det sannolikt dröjer ytterligare finns det definitivt positiva signaler att hålla fast vid.

Silf och Swedbanks Inköpschefsindex steg i oktober, särskilt tack vare mer optimistiska orderingångar och produktionsplaner. Samtidigt sjönk konjunkturbarometern som helhet i samma månad. Hushållens framtidstro har dock fortsatt en positiv trend för trettonde månaden i rad, vilket är första gången på nästan tre år som stämningsläget ligger över det normala.

Riksbanken genomförde igår, enligt prognos, en dubbelsänkning till 2,75 %. Trots att inflationen (KPIF) steg med 0,4 procentenheter till 1,5 % i oktober påverkade det inte beslutet och det verkar som att Riksbanken bedömer att inflationen är under kontroll. Sänkningen var förväntad och till viss del redan inräknad i marknaden men jag hoppas att den ska ge åtminstone lite medvind i ekonomin, särskilt inom segment och produkter riktade mot konsument.

Valet i USA är avslutat och även om resultatet kanske var väntat, blir jag ändå förvånad över att det ens är möjligt. Jag är ingen expert, men kan inte låta bli att instämma med vad Sven Hagströmer sa i DI, tidigare i veckan inför valet: "Är det här det bästa, och då pratar jag om båda kandidaterna, som ett land med nästan 350 miljoner invånare kan åstadkomma? Det tycker jag är väldigt skrämmande.”

Vad innebär detta för vår ekonomi och marknad? Det kan debatteras i oändlighet, men att det leder till ökad protektionism med högre tullar och handelshinder råder det ingen tvekan om. Sannolikheten för en ytterligare försvagning av kronan gentemot dollar och euro ökar, vilket i sin tur kan påverka Riksbankens räntebana framåt. Jag har inte tillräcklig kunskap för att göra en exakt bedömning, men det är uppenbart att vi måste vara fortsatt vaksamma, försöka förstå och anpassa oss till dessa förändringar.

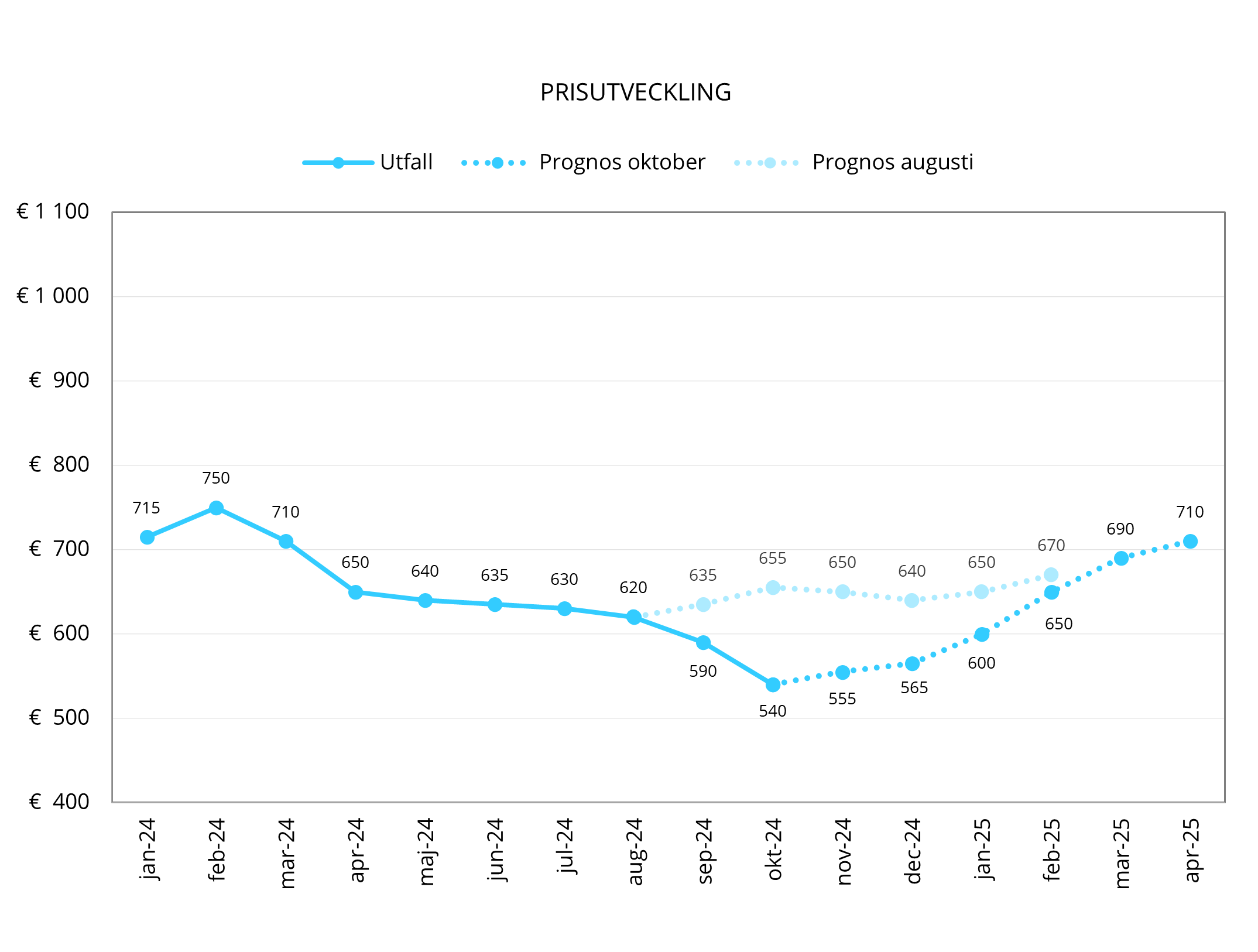

Efterfrågan inom stålmarknaden har varit svag. Trots minskad kapacitet och upprepade försök från stålproducenter och tillverkare att täcka förluster, har marknadskrafterna ändå resulterat i en generell prisnedgång.

MEPS (se graf nedan), det mest använda prisindexet för bandprodukter, har sjunkit med nästan 30 % sedan februari. För två månader sedan var prognosen att "botten är nådd," men priserna har fortsatt att falla och nivån för oktober, 540 EUR/t, är den lägsta sedan pandemiåret 2020. Jag vill ändå påstå att flera faktorer nu tydligt pekar på en kommande vändning och att prognosen framåt känns mer sannolik. Spotpriserna under första veckan i november visar på höjningar och jag är försiktigt optimistisk om att vi har nått botten, även om en ökad efterfrågan behövs för att driva större prisuppgångar.

Om vi riktar fokus mot de tyngre och legerade produkterna och deras prismekanismer, ser vi att skrotpriset föll kraftigt efter sommaren, för att under första delen av oktober åter stiga mot nivåer strax över 360 USD/t, innan det sjönk tillbaka och nu ligger på knappt 340 USD/t. Järnmalm har följt en liknande trend sedan sommaren, med den skillnaden att uppgången i början av oktober har hållit sig, och priset ligger runt 100 USD/t. Nickel har däremot tappat i värde och ligger relativt lågt, strax under 16 000 USD/t.

Sammanfattningsvis är prognosen likartad för samtliga produkter, där en prisuppgång är nödvändig för att täcka producenternas kostnadskalkyler. Jag vill påstå att vi har nått botten, men för att de planerade höjningarna under resten av året och inledningen av 2025 ska bli verklighet behövs en hjälpande hand från marknaden.

Framtidsutsikter

Jag antar att många av oss nu befinner sig i slutskedet av budgetprocessen, där 2025 är fastställd och alla parametrar har vägts in och analyserats. Det enda vi kan vara säkra på är att verkligheten sällan blir exakt som vi förutspår, vilket gör att vi måste vara ännu mer agila för att kunna nå kortsiktiga mål och ta tillvara på möjligheter, samtidigt som vi långsiktigt håller oss till planen.

Jag förväntar mig fortsatt låg generell marknadsaktivitet, men ser också en större optimism och ökat behov inom vissa segment och branscher. Prisnivån behöver hitta sin botten och gradvis stabiliseras på en rimlig nivå, vilket jag tror kommer att ske. Min förhoppning är att vi får en starkare andra halva av 2025, så att vi kan lägga denna konjunkturdal bakom oss och börja se resultaten av det arbete vi lägger ner idag.

Från Heléns perspektiv

I närtid ser vi fram emot nästa veckas underleverantörsmässa Elmia, där vi håller ett seminarium om marknadsläget och delar med oss av de insikter jag försöker summera som lekman. Till vår hjälp har vi Stefan Mellin, chefsanalytiker på vår partner Danske Bank. Om ni har missat detta, hör av er så hittar vi en plats åt er.

Under veckan har vi också haft kick-off för vårt interna projekt där vi uppgraderar vårt affärssystem till en ny version. Detta är en stor möjlighet att ytterligare effektivisera våra processer och arbetsmetoder, så vi kan säkerställa hållbara lösningar och effektiva affärsflöden över tid. Det är ett projekt som vi ser som helt i linje med vår framtidsvision, och vi ser fram emot denna spännande resa med stor tillförsikt.

Första veckan av november har nästan passerat, och det går i rasande fart mot jul och årsskifte. Vi planerar och förbereder oss och eftersom julen infaller som den gör i år kommer vi att hålla stängt några klämdagar, som en del i att anpassa oss till marknadens förutsättningar. Vi har en ständig dialog med våra kunder och leverantörer, men om det råder någon osäkerhet kring leveranser eller annat under jul- och nyårsperioden är det bara att höra av er. I slutänden finns vi alltid här för er – det är vår roll och vårt löfte i kedjan!

Som vanligt vill jag rekommendera er att följa oss på LinkedIn, för att hålla er uppdaterade om vad som händer på Heléns.

Henrik Dahlström

Commercial Director

Marknadsnytt ger en kvartalsvis summering av nuläge blandat med bakåtblickar och framtidsspaningar vad gäller Heléns verksamhet, stålindustrin och marknadsläget i stort. Vi lyfter trender, priser, analyser och annan branschnyttig information.

Branschlänkar

-

PMI inköpschefsindex

PMI, Purchasing Managers Index, är en konjunkturmätare för den svenska marknaden som genomförs i samarbete mellan Silf och Swedbank. Målet med PMI är att snabbt mäta den rådande konjunkturen. Varje månad inhämtas konjunkturstatistik från cirka 200 inköpschefer som ingår i en svarspanel.

LÄS MER → -

Konjunkturbarometern

Konjunkturinstitutets månadsundersökning om företagens och hushållens syn på ekonomin.

LÄS MER → -

Prisändring skrotklass

JBF (AB Järnförbruksförnödenheter) publicerar sista vardagen i månaden den prisändring för skrotklass 11 för kommande månads leveranser.

LÄS MER → -

Jernkontoret

Jernkontoret samlar in och sammanställer en mängd uppgifter om de svenska järn- och stålverken. Här kan du hitta statistik över produktion, leveranser och energianvändning, med mera.

LÄS MER → -

Eurofer

European Steel Association (EUROFER) AISBL är en internationell ideell organisation med bas i Bryssel. Eurofer grundades 1976 och representerar hela stålproduktionen i Europeiska unionen. Medlemmar är stålföretag och nationella stålförbund i hela EU.

LÄS MER → -

World steel organization

World Steel Association (worldsteel) är en ideell organisation med huvudkontor i Bryssel, Belgien. Worldsteel är en av de största branschföreningarna i världen, med medlemmar i alla större stålproducerande länder. och representerar stålproducenter, nationella och regionala stålindustriföreningar och stålforskningsinstitut. Medlemmarna representerar cirka 85% av den globala stålproduktionen.

LÄS MER →